「従業員のモチベーションを上げたいけど、具体的な方法が分からない」

「社会保険料の負担を減らして、企業の収益性を高めたい」

そんな悩みをお持ちの中小企業の経営者の方へ。

本記事では、従業員の満足度向上と企業の成長に繋がる「企業型401K」について解説します。

この記事を読めば、以下の3つのことが分かります。

- 企業型401Kとは何か?

iDeCoとの違いや、従業員にどのようなメリットがあるのかを具体的に解説します。

- 企業型401Kの導入で得られるメリット

税金や社会保険料の削減、従業員の老後資金形成支援など、企業と従業員双方にメリットがあることをご紹介します。

- 401Kを成功させるための3つのポイント

導入時の注意点や、従業員への金融教育など、401Kを効果的に運用するためのヒントをまとめました。

従業員の定着率向上や、企業の成長に繋がる「企業型401K」。

ぜひ、この記事を参考に、自社の経営に活かしてください。

企業型401Kの基本を解説<従業員にとっての利点とは?>

企業型401Kは、優秀な人材の確保と定着に繋がる効果的な経営戦略です。従業員のモチベーション向上と離職率の低下を実現し、企業の長期的な成長に貢献します。

企業型401Kとは何か?その基本的な概念

企業が従業員のために用意する年金制度の一種です。

従業員は、自分の給料から一定額を積み立て、そのお金を運用することで、老後のために資金を準備することができます。

この制度の主な特徴は、税制面での優遇があることです。

具体的には、拠出金が所得から控除されるため、現役時における所得税や社会保険料の負担が軽減されます。

さらに、投資利益に対する税金が非課税であるため、長期的に見るとその資産は顕著に増加する可能性があります。

401KとiDeCoの違い<どちらが従業員に適しているのか?>

401Kとよく比較されるiDeCo(個人型確定拠出年金)との違いは、以下の通りです。

|

項目 |

企業型401K |

iDeCo |

|

加入対象 |

企業の従業員 |

一般の個人 |

|

掛金の上限 |

企業によって異なる |

年金加入の状況によって異なる |

|

掛金控除 |

所得控除 |

所得控除 |

|

社会保険料 |

対象外 |

対象 |

|

運用商品 |

企業が用意した商品 |

自分で商品を選ぶ |

401KとiDeCo(個人型確定拠出年金)は、どちらも確定拠出年金の一種ですが、いくつかの違いがあります。

まず、401Kは企業が導入する制度であり、iDeCoは個人が自ら加入する制度です。

企業型401Kの場合、企業が運用の手続きを代行することが多いため、従業員は投資に関する手間をほとんどかけずに済むという利点があります。

また、401Kでは企業も拠出を行うため、より多くの資金を投資に回すことができ、将来の退職金額を増やすことが可能です。

そして、企業型401Kは、iDeCoと違い社会保険料が対象外となります。

社会保険料は、会社で15%、個人で15%の負担がかかりますが、401Kではその負担もありません。

一方、iDeCoは自営業者や公務員、会社員でも加入でき、401Kが導入されていない企業に勤める人々にとって有効な選択肢となります。

ただし、iDeCoの場合は拠出限度額が401Kよりも低いため、投資できる金額には限りがあります。

企業型401Kが適しているのは、経営者が従業員の福利厚生を充実させたい場合や、従業員にとって手厚い退職金制度を提供したい企業です。

この制度により、従業員のモチベーション向上や定着率の向上が期待できます。

また、iDeCoは個人の自由度が高く、様々な職種の人々が利用できるため、より柔軟な退職金の準備が可能です。

これらの制度を理解し、自社の状況や従業員のニーズに合ったものを選択することが重要です。

各制度の特徴を把握し、適切な退職金制度を導入することで、従業員にとっても企業にとっても大きなメリットをもたらすことができるでしょう。

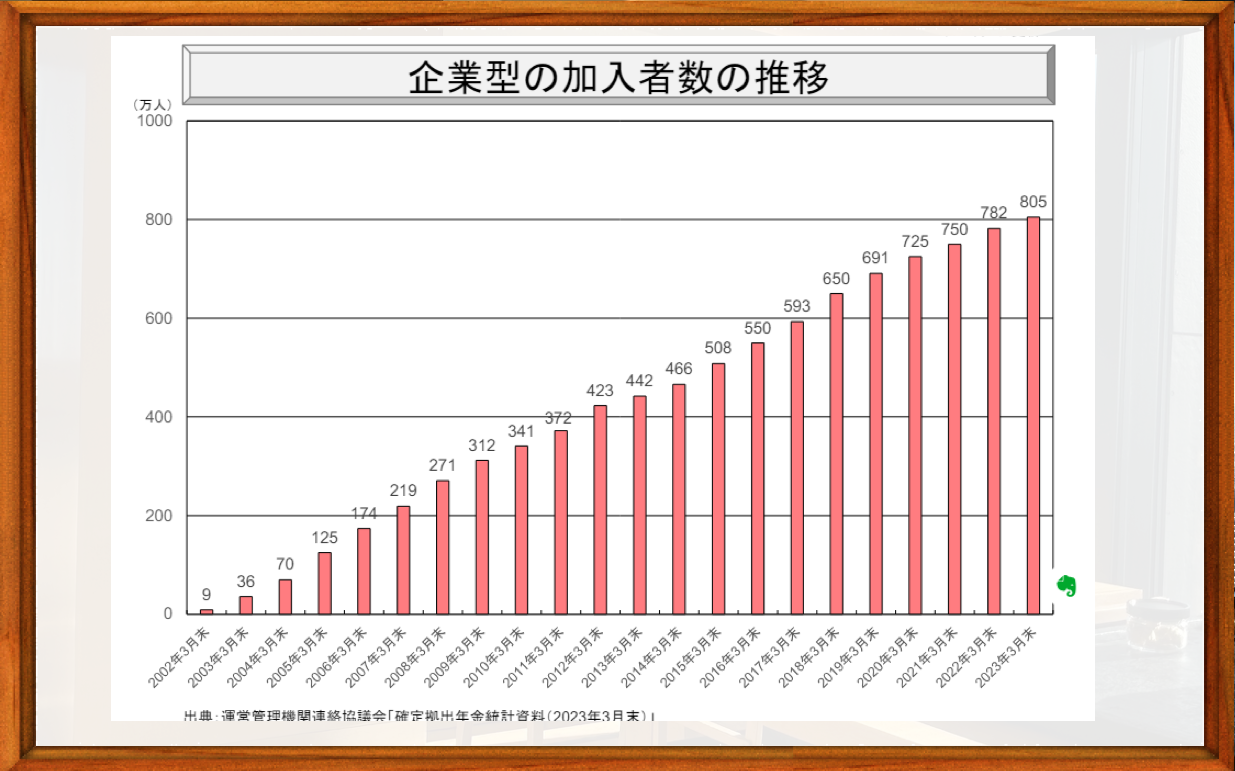

401Kの加入者動向とその影響

最近のデータによると、企業型401Kの加入者数は増加傾向にあります。

特に中小企業の間でその導入が進んでいることが注目されています。

この増加の背景には、税制の優遇や老後の安定した資金確保のニーズが高まっているためです。

2023年の401K加入者数とその推移

2023年の統計によると、企業型401Kの加入者数は前年比で10%の増加を見せています。

この数値は、経済状況の変化や人口動態の変化によるものではなく、主に企業側の福利厚生の強化と従業員の老後への意識の高まりによるものです。

国の統計によれば、退職後の生活資金に不安を感じる労働者が増えていることも、401K制度の普及に一役買っています。

401Kの人気の理由<iDeCoとの比較分析>

401Kの人気が高まっている理由はいくつかありますが、特に注目されるのは、税金の節約効果と企業の拠出による増資です。

企業型401Kは、従業員が自らの給料から一定額を拠出すると同時に、企業もそれに応じて資金を拠出するため、iDeCoに比べて資金の増加率が高いというメリットがあります。

また、401Kは企業が運用をサポートするため、従業員にとっては投資に関する心配が少なく、より手軽に退職金を積み立てることが可能です。

これらの動向は、企業がより競争力を持ち、魅力的な就職先となるための要素として、401Kの導入を検討する際の大きな動機付けとなっています。

また、従業員にとっても安心して働ける環境を提供することで、仕事への満足度や企業への忠誠心を高めることができます。

企業型401Kのメリット<税金と福利厚生の観点から>

企業型401Kの最も大きなメリットの一つは、税金の節約です。

この制度を利用することで、従業員と企業の双方が税負担を軽減できるため、その分を事業拡大や従業員の福利厚生に再投資することが可能となります。

税金の節約と社会保険料の免除

企業型401Kに参加する従業員は、拠出金額が所得税から控除されるため、年間の税負担が軽減されます。

また、拠出金は社会保険料の計算基準から除外されるため、健康保険料や年金保険料の負担も少なくなります。

これは特に収入の高い従業員にとって顕著な節税効果があります。

401Kによる老後資金の形成方法

企業型401Kは、従業員の長期的な勤続意欲を高め、人材の定着率向上に貢献する魅力的な制度です。

従業員は、多様な資産運用を通じて、自分自身の判断で老後資金を形成することができます。

企業がマッチング拠出を行うことで、従業員のモチベーション向上と積立額の増加を図ることができ、結果として企業の生産性向上にも繋がります。

また、従業員が老後資金の準備に積極的に取り組むことで、企業に対するロイヤリティも高まることが期待できます。

企業型401K導入のデメリットと解決策

しかし、企業型401Kには導入や維持にあたって考慮すべきデメリットも存在します。これらの課題を理解し、適切に対処することが成功への鍵となります。

導入の初期コストと規則変更の必要性

企業型401Kを導入する際の最初の障壁は、初期設定にかかるコストと時間です。

導入には専門的な知識が必要であり、適切なプランの設計や従業員への説明会の実施、システムの設定など、多くの手間と経費が発生します。

これに対し、多くの企業は専門のコンサルタントや金融機関と提携することで、スムーズな導入を実現しています。

引き出し制限と受給開始年齢の調整

また、401Kは原則として退職まで引き出しが制限されており、早期に資金が必要になった場合にはアクセスできないというデメリットがあります。

これは、長期的な資産形成を目的としているためです。

この問題に対処するためには、従業員に対して401Kの利用条件や特性を十分に説明し、理解を促進することが重要です。

適切な401Kの運用コツと金融リテラシー

企業型401Kの成功は、適切な運用戦略と従業員の金融リテラシーに大きく依存します。

従業員が自らの資金を賢く管理し、適切な投資選択を行うことができれば、より大きなリターンを期待することができます。

金融教育のメリットと従業員の経済的自立

企業が従業員に提供する金融教育は、彼らの経済的自立を促すだけでなく、より良い投資判断を下すための基盤を築きます。

実際、金融教育を受けた従業員は、自分の退職金を自己管理することにより大きな自信を持つようになり、これが全体の生産性向上にも繋がります。

投資とリスク管理の基本

401Kの資産運用では、リスクとリターンのバランスを適切に管理することが求められます。

多様な投資オプションの中から、従業員のリスク許容度に合った選択を促し、定期的なポートフォリオの見直しを行うことが重要です。

また、市場の変動に強い運用を目指すためには、分散投資の原則を適用することが効果的です。

株式投資の基礎知識と401Kでの活用方法

企業型401Kプランでは、株式投資が一般的な選択肢の一つとされています。

このセクションでは、株式投資の基本と401Kプランでの具体的な活用方法について解説します。

GPIFの運用戦略<401Kにおけるリアルな適用例>

日本の政府年金基金(GPIF)は、世界最大の年金基金の一つであり、その運用戦略は多くの退職金プランのモデルとされています。

GPIFは、リスクの分散と長期的な安定収益を目指して、国内外の株式、債券、不動産など多岐にわたる資産に投資しています。

例えば、GPIFのポートフォリオは約25%が国内株式、25%が外国株式、25%が国内債券、そして25%が外国債券で構成されており、この戦略により年間数兆円の運用益を達成しています。

企業型401Kを管理する際にも、このような多様化された投資アプローチを採用することで、リスクを抑えつつ効果的な資産成長を図ることが可能です。

高リスクと高リターンの関係の理解

株式投資は、高いリターンを可能にする一方で、価格の変動が大きいためリスクも伴います。

401Kプランの中で株式を選択する場合、この高リスクと高リターンの関係をしっかり理解し、バランスを取ることが重要です。

従業員が自分の退職資金を適切に管理するためには、投資する際のリスク許容度を正確に把握し、自分の投資目標と生活設計に合わせて選択を行うことが勧められます。

401Kの将来性と経済的な独立を支援

企業型401Kの導入は、従業員にとっての経済的な独立を支援し、企業の福利厚生としてもその価値を高めます。

世界経済の動向と401K投資の影響

世界経済の動向は、401Kプランに含まれる投資のパフォーマンスに直接的な影響を及ぼします。

例えば、国際市場の成長が期待される時期には、外国株式への投資が有利になることがあります。

このように、グローバルな視点から投資戦略を考えることで、より大きなリターンを期待することが可能です。

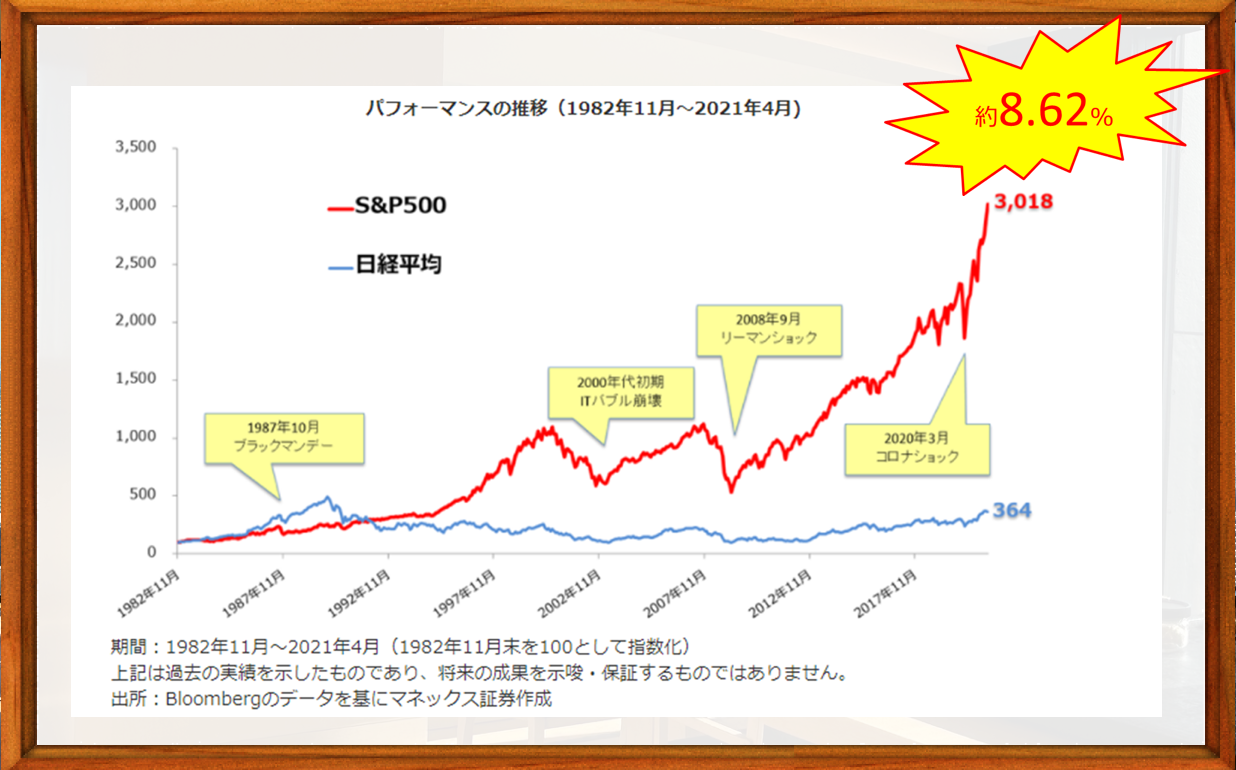

S&P500を利用した具体的な運用事例とその効果

S&P500インデックスは、アメリカの500大企業を代表する株式指数であり、多くの退職金プランで参考にされています。

長期的に見た場合、S&P500に投資することは、相対的に高いリターンを得るための効果的な方法とされています。

実際に、過去数十年にわたるS&P500の平均リターンは約7%〜10%であり、これを401Kプランの一部として利用することで、従業員の退職金口座の成長を効果的に支援することができます。

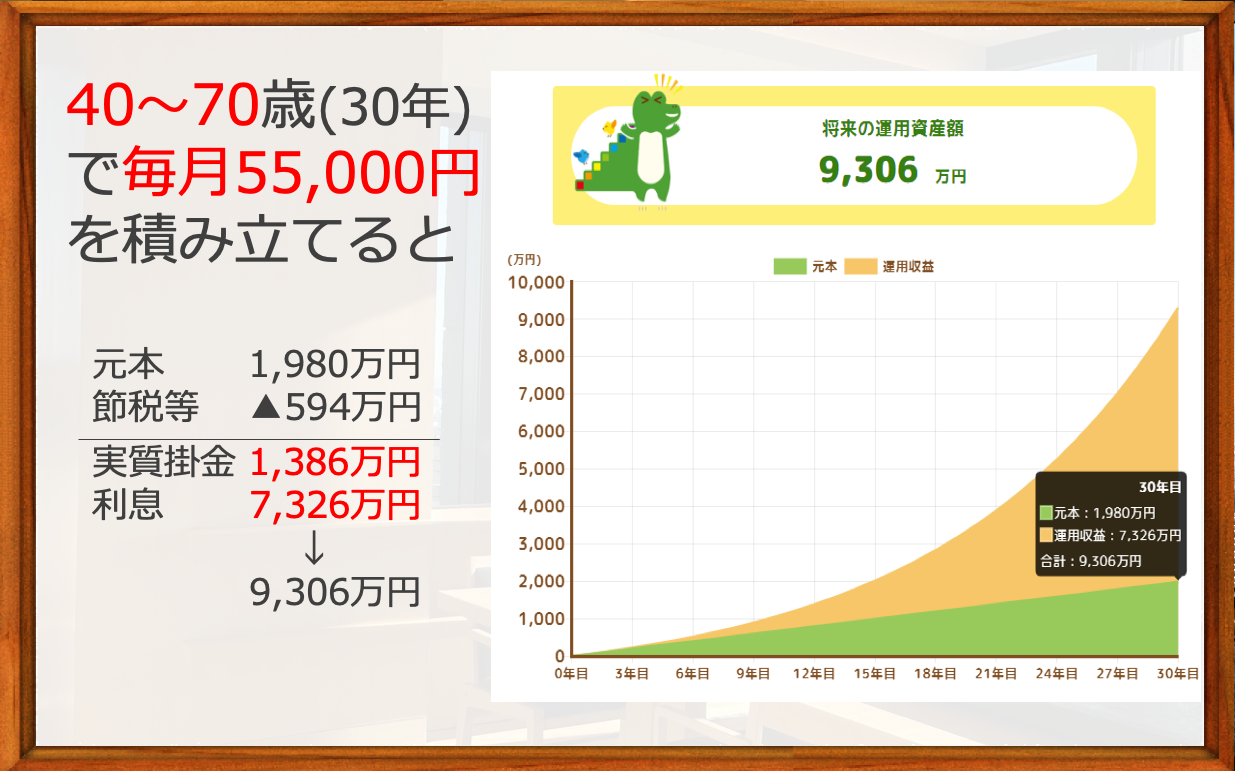

<S&P500の運用例>

たとえば、40〜70歳の30年間で毎月5,5000円をS&P500で積み立てた時のシュミレーションを見てみましょう。

毎月55,000円を30年積み立てると、元本は1980万円。節税効果もあり、実質の掛け金は1,386万円となります。

利息を合わせると、将来の運用資産額は、9,306万円にまで増える予測です。

適切な運用と管理を行うことで、退職後の安定した生活を支える重要な手段となり得るのです。

まとめ

企業型401Kは、中小企業の経営者にとって、従業員の福利厚生を強化し、税負担を軽減するための有効な手段です。

この記事を通じて、401Kの基本的な概念やその運用方法、そして導入する際の注意点について理解を深めることができました。

- 企業型401Kは税制面での優遇が魅力

- 従業員と企業双方に経済的利益を提供

- 適切な管理と教育が投資成功の鍵

ロームなら「企業型401k」の導入についてサポートできます!

企業の将来性と従業員の満足度向上に寄与する企業型401K。より具体的な導入効果や運用の相談については、ぜひ無料相談をご利用ください。

専門家があなたの状況に合わせた最適なアドバイスを提供いたします。

社会保険労務士法人ロームでは人事労務などさまざまなサポートを行っています。

ぜひ、お気軽にお問合せください。

参考動画