2024年10月から社会保険の適用が拡大されます。

130万人ものパートが新たに社会保険に加入する見込みで、人件費が増大するのは間違いありません。

- 「パートの適用拡大って大きな会社だけじゃないの?」

- 「配偶者の扶養から外れないといけないの?」

自分の会社には関係ないと思っていませんか。

実はパート雇用のあり方そのものがガラッと変わってしまうかもしれない、社長さんにとってとても大きな影響のある話です。

国の狙いは、社会保険料を確保すること。そのために制度がどんどん変わっていきます。

そんな中、今までと同じ経営をして何も手を打たないと、あなたの会社は倒産してしまうかもしれません。

本記事では、これから社会保険制度がどうなっていくのか、そして倒産を防ぐためにどんな対策をしたらよいか解説します。あなたの大事な会社を守るために、ぜひ参考にしてください。

主婦年金廃止の背景

「主婦年金」とは、会社員や公務員といった第2号被保険者に扶養されている「第3号被保険者」の年金のこと。

この主婦年金を廃止したいと国は考えています。

なぜ国は主婦年金制度を廃止したいのか、その背景を説明していきます。

主婦年金廃止の背景

日本の15歳~65歳までの生産年齢人口は、30年前から1000万人も減っています。

労働力人口(実際に働いている就業者と完全失業者を合わせた人数)は6270万人から6866万人で、約600万人も増えています。

どうして増えたかというと、女性と高齢者が働くようになったから。

ところが2030年になると、労働力人口はピークの2015年から1000万人減った5600万人になります。

そんな中、高齢化が進み、社会保障給付費が2000年と比べるとなんと約2倍近くに!

急激に社会保障給付費が増えているので、国は「保険料をもっと取りたい、取らないとヤバイ」と考えています。

つまり、働く人と社会保険料を増やしていきたいというのが国の考えです。

そこで、今は扶養に入り就労制限している主婦に働いてもらおうとしています。

就労制限している主婦は445万人です。だから主婦年金を廃止したいと国は考えています。

とはいえ主婦年金対象者は763万人もいるので、廃止を唱えると選挙で負けてしまう。

だからいきなり廃止にせずに、だんだんと弱体化するのが国の狙いです。

主婦年金の弱体化

1985年の専業主婦世帯は952万人、共働き世帯は722万人。

ところが現在は共働き世帯が1278万、専業主婦世帯は517万人と逆転しています。

専業主婦が減ったということは、第3号被保険者の数も激減しているということ。

ピークの1997年は1191万人でしたが、2020年には751万人に減っています。

国としては、もっと第3号被保険者を減らして主婦年金を弱体化し、社会保険に加入するパートを増やしていきたいと考えています。

専業主婦からパートや派遣、契約社員になってもらい、いずれはフルタイムになってもらうのが国の基本政策だということをよく理解しておくほうがよいでしょう。

この国の考えに逆らって経営すると、あなたの会社は厳しい状況になってしまいますよ。

社会保険の基礎知識

社会保険の適用拡大について触れる前に、社会保険の仕組みと社会保険上の扶養について解説します。

社会保険とは

社会保険とは、病気やケガ、老齢に備えるために私たちの生活を保障する公的保険のこと。

病気などのリスクに応じて、

- 健康保険

- 厚生年金保険

- 介護保険

- 雇用保険

- 労災保険

という5つの種類があります。

広義の社会保険は上記の5つですが、「健康保険、厚生年金保険、介護保険」の3つを指す狭義の言い方もあります。

一般的には「社会保険」といえば、狭義の社会保険のことをいいます。

この記事では、狭義の社会保険(健康保険、厚生年金保険、介護保険)について触れます。

社会保険の扶養とは

扶養というのは、自分一人では生活することが難しい人(例えば収入がない奥さんや子供さん)を、収入のある旦那さんが養うことによって経済的な優遇を受けられる制度のこと。

第2号被保険者(会社員や公務員)に扶養される人は「第3号被保険者」といい、保険料を払わなくていいというメリットがあります。

家族の健康保険をつかって3割負担で医療機関を受診できたり、保険料を納めていなくても年金を受け取ったりできるというお得な制度です。

もちろんメリットだけではなく、デメリットもあります。

扶養に入るデメリットは、以下のとおりです。

- 健康保険からの給付が制限される

- 扶養に入った人の年金が少なくなる

- 働き方が制限される

①健康保険からの給付が制限される

病気やケガで休んだときに4日目からもらえる傷病手当金や、出産手当金がありません。

②扶養に入った人の年金が少なくなる

奥さんが旦那さんの扶養に入った場合、扶養に入った人(この場合は奥さん)が将来受け取る年金額が少なくなります。

③働き方が制限される

いわゆる年収の壁(106万円の壁、130万円の壁など)によって、働く時間を調整する必要があります。

年収の壁とは

年収の壁とは、ある一定の金額を超えると社会保険料の負担が発生して、手取りが減ってしまうボーダーラインのこと。

いわゆる年収の壁には、「130万円の壁」と「106万円の壁」があります。

まず130万円の壁とは、

- 勤務先の従業員が100名以下

- 月の労働日数と週の労働時間が正社員の4分の3以上

- 年収130万円以下

の人は、社会保険に加入する義務があるというもの。

たとえば正社員が月21日勤務・週の勤務時間が40時間だとしたら、月14日以上・週30時間以上働く人は社会保険に入るという基準です。

所定労働日数と所定労働時間が正社員の4分の3未満でも、以下の要件をすべて満たす人は社会保険に加入する必要があります。それが106万円の壁です。

106万円の壁とは、

- 勤務先の社会保険被保険者数が101名以上

- 週の所定労働時間が20時間以上

- 月額賃金8万8000円以上(年収106万以上)

- 雇用期間が2ヶ月を超える見込み

- 学生でない

という人は扶養を外れ、社会保険に入る必要があることをいいます。

社会保険の適用拡大とは

社会保険の適用拡大とは、社会保険の加入要件が緩和され、対象者が増えること。

2024年10月から、企業規模要件が51人以上に変わります。

勤務先の社会保険被保険者数が51人以上の場合は、

- 週の所定労働時間が20時間以上

- 月額賃金8万8000円以上(年収106万以上)

- 雇用期間が2ヶ月を超える見込み

- 学生でない

という条件を満たすと、社会保険への加入が義務になります。

2016年は、企業規模要件が501人以上でした。

それが2022年10月には101人以上に変更され、2024年10月には51人以上に変更されます。

さらに、将来的には企業規模要件をなくして第3号被保険者を減らし、社会保険料をもっと多く徴収したいと国は考えています。

例えば、社会保険の加入条件を満たす人のお給料が月8万8000円ほどの場合、社会保険料の会社負担が1万2500円、本人負担が1万2500円です。

社会保険に加入すれば厚生年金や傷病手当金、出産手当金などがもらえるので従業員本人にとってはメリットもありますが、社会保険料は労使合計で約30%なのでかなりの負担になります。

社会保険適用拡大の今後について

社会保険適用拡大の今後の動きとして、以下の3点が挙げられます。

- 企業規模要件の撤廃

- 個人事業所への社保適用拡大

- フリーランスや複数勤務者への社保適用拡大

企業規模要件の撤廃

2024年10月から企業規模要件が51人以上というのは決定事項ですが、企業規模要件の撤廃を目指し、2025年の通常国会に関連法案を提出する動きがあります。

企業規模要件が撤廃されると、新たに社会保険に加入する人は130万人。とても大きな数ですよね。

個人事業所への社保適用拡大

現在、個人事業所については、5人未満であれば社会保険に加入する必要がありません。

5人以上でも、任意適用事業(農業や漁業、飲食店、宿泊業、美容院など)であれば入らなくていいという決まりがあります。

この任意適用事業を撤廃し、社会保険に加入する個人事業所を増やしていく動きがあります。

社会保険料の負担が大きくて潰れていく個人事業所が増えていくのではないでしょうか。

フリーランスや複数勤務者への社保適用拡大

フリーランスや複数勤務者についても、社会保険の適用が検討されています。

フリーランスは、偽装フリーランス(事実上労働者と変わらない人)やギグワーカー(ウーバーイーツのようにインターネット上のプラットフォームを介して単発の仕事を請け負う労働者)も含めて、現在462万人いると言われています。

社会保険料をより多く徴収するため、フリーランスにも社会保険を適用していこうと国は検討しています。

さらに、複数勤務者へ適用拡大する動きもあります。

たとえばA社で10時間、B社で10時間、C社で10時間で働き、社会保険に加入していない人。

そういった複数勤務者も一網打尽に対象者として、社会保険加入者を増やそうとしています。

社会保険運用拡大の影響

今後、日本の労働力人口は激減していく一方です。

2030年には1000万人減り、なんと2割近く減るという恐ろしい事態です。

そんな中、どういう労務管理をすればいいかを意識して行動しないと会社は危機に見舞われます。

- パートの社保加入によるコストが増える

- 労働条件改善を求められる

- 倒産企業が増える

パートの社保加入によるコストが増える

私自身のことで恐縮ですが、9年前に、9名中5名のパートさんに正社員にしてほしいと一斉に言われたことがあります。

社会保険に入ると負担が増えて手取りが下がるので、「どうせ働くなら正社員がいい、高いお給料をもらいたい」ってパートさんが思ったからです。当然のことですよね。

パートが正社員になるコストアップは、厚生労働省の試算では一人当たり24万5000円と言われています。

労働条件改善を求められる

収入の壁が撤廃されると、労働条件を改善してほしい、正社員にしてほしいという要望が増えます。

- 「もっと長く働きたい」

- 「時給をアップしてほしい」

- 「手当が欲しい」

- 「ボーナスが欲しい」

こういうのをなぜ今まで言わなかったかというと、年収の壁があったからです。

年収の壁がなくなるなら労働条件を改善してねって思うのが当然ですよね。

倒産企業が増える

女性の労働力率によって、会社の業績は大きく左右されます。

1975年には42%だった25歳前後の女性の労働力率は、2012年頃には77%になっていました。

つまり、一旦会社を辞めて家庭に入る主婦の数が激減していたのです。実際この頃は、優秀なパートさんを採用できずに私も苦しんでいました。

優秀なパートを集めるためには、年齢間で労働力率差が大きい方が良いです。

子育てのために正社員を離れ、落ち着いてからパートで働きたい人が多ければ、優秀なパートを選びやすいです。

ところが優秀なパートを集めるのが難しくなると、パートの獲得競争が激化して正社員化の動きが増える。

社会保険料が増大し、人件費が高騰する。

そして倒産廃業が増えるという流れになっていきます。

さらに注目すべきなのが、同一労働同一賃金制度。

正規雇用労働者と非正規雇用労働者との間で、基本給や賞与などの待遇に不合理な格差が禁止されています。

これによって非正規雇用労働者からの要求は激しくなり、コストはどんどんアップしていくことに…。

今でさえ社会保険料を滞納する企業が多く、今後は社会保険料が払えずに潰れる会社がどんどん増えていくでしょう。

企業が生き残るためには

社保倒産が増えていくこのご時世で生き残るためには、会社の人事方針が今のままでいいのか考えることが必要です。

現在、女性の就業率は20〜24歳で84.8%もあり、かなり高い数値です。

その後はほとんど低下せず、一番低下するのが20代後半ではなく30代になってから。30歳すぎで77%で、約7%しか低下していません。

正社員をやめた人を、子育てが終わった後にパートとして雇うのが非常に難しくなっています。就業率が高い、つまり育休をとりながら働いている人が多いということです。

その反面、正社員雇用率が下がっています。辞めたあとは正社員雇用されず、非正規労働者として働く人も増えているのが現状です。

企業が生き残るためには、このギャップを利用することがすごく大切です。

具体的には、「多様な正社員」がおすすめです。

職務内容・勤務地・労働時間などを限定して選択できる正社員のことで、選択肢を与える分、普通の正社員より待遇が少し悪いですよと説明できます。

「多様な正社員」の企業側メリットは、以下のとおりです。

- 優秀な人材の確保・定着ができる

- 人材の多様性が生まれる

- 地域に根差した事業展開ができる

- 勤続年数が伸びる

- 定着率が上がる

一方、社員側は、

- ワークライフバランスが確保できる

- キャリア形成ができる

- 雇用が安定する

というメリットがあります。

もうひとつ大切なのが、従業員から選ばれる魅力的な会社を作ること。

- 労働条件がよい

- 働きがいがある

- 人間関係がよい

という会社にする必要があります。これをしないと、人材獲得競争に勝てません。

そんな魅力的な会社を作っていくには、人口減少を見据えた経営に変えていく必要があります。

一例としては、適切な価格戦略を考えるべきでしょう。

| 販売価格 | 100円 | 80円 |

| 原価 | 70円 | 70円 |

| 粗利 | 30円 | 10円 |

| 60円の粗利を出すために 必要な販売数 |

2個 | 6個 |

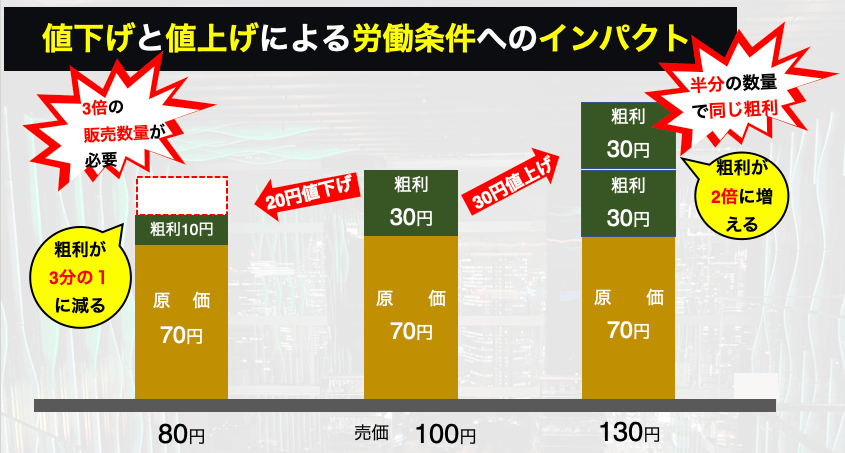

70円で作ったものを100円で売ると、粗利は30円です。

20円値下げして80円で売ると、粗利は10円になってしまいます。

粗利が3分の1に減れば、3倍の量を売る必要があります。

| 販売価格 | 100円 | 130円 |

| 原価 | 70円 | 70円 |

| 粗利 | 30円 | 60円 |

| 60円の粗利を出すために 必要な販売数 |

2個 | 1個 |

一方、30円値上げすると売価は130円。

粗利が60円になり2倍なので、売る量は半分で同じ粗利を獲得できます。

どちらが人口減少の時代に合っているでしょうか。

70円で作ったものを100円で売って粗利が30円、10個売ったら粗利総額300円。

給料などの固定費を200円引いたら最終益は100円だった。

1割値下げして、販売数を1割増やす販売重視の経営をするとこうなります。

70円で作ったものを90円で売って粗利は20円、11個売って粗利総額は220円。

給料などの固定費200円を引くと儲け営業利益が20円に減ってしまいます。

2割値下げして販売数を2割増やすと、このように一気に80円利益が減ります。

逆に、1割値上げして販売数を1割減らすと、

70円で作ったものを110円で売って粗利40円、9個売ると粗利総額が360円。

固定費200円を引くと儲け営業利益が160円。

人手不足の時代、どちらの経営が有利でしょうか。

数は売れないですよね。だから単価を上げて利益を確保するという経営に変える。

人口減少に合わせた経営に変えていくことがとても重要です。

まとめ

人口減少と社会保障費の高騰により、第3号被保険者である主婦年金を減らしていきたいのが国の考えです。

働き手を確保し、社会保険料を増やすための政策が次々と打ち出されています。

2024年10月から企業規模要件が101人から51人になり、社会保険の適用拡大が進んでいきます。

個人事業にもその動きは広がり、美容院や飲食店など今までは適用外だった業種も対象となる可能性も。

フリーランスやギグワーカーに対しても社会保険の適用が検討されています。

2024年10月からは130万人ものパートが新たに社会保険に加入する見込みで、人件費の増大が避けられません。

そんな中で何も対策をせずにいると、会社は倒産まっしぐらになってしまいます。

- 会社の人事方針を見直す

- 従業員から選ばれる魅力的な会社にする

- 適切な価格戦略を考える

といった対策をすることが非常に大切です。

ロームなら社保適用拡大のサポートができます

今回の法改正がもたらす影響をよく理解し、早めの対策を練ることが会社の発展には不可欠です。

社会保険労務士法人ロームでは、「攻め」と「守り」の側面からお客様のサポートを行っています。

「守り」とは、経営上起こるトラブル・問題などから会社を守ること。

「攻め」とは、人材採用・育成など会社を発展させていくこと。

社会保険労務士法人ロームでは、無料相談を行なっております。

まずお客様の現状を詳しくヒアリングさせていただき、どのように解決していきたいかご意向を伺った上で、現状の課題を明確化いたします。

課題の原因を一緒に考え、お客様が希望する方向で解決するためのアドバイスやご提案をさせていただきます。

まずはお気軽に無料相談をご利用ください。